摘要:日前,湖北省某中級法院審結一起網貸出借人鄧某起訴玖富普惠平臺的民間借貸糾紛再審案件。

日前,湖北省某中級法院審結一起網貸出借人鄧某起訴玖富普惠平臺的民間借貸糾紛再審案件。原告鄧某主張其與被告之間存在借貸法律關系,但法院經審理認定,該主張與已查明事實不符,最終裁定駁回其再審申請。

相關訴訟案由:

出借人鄧某與玖富普惠平臺民間合同糾紛一案,因不服湖北某市法院的民事判決,委托其女熊某向湖北中院申請再審與玖富普惠公司民間借貸糾紛一案。申請人從電子簽名與數字證書的真實性、網絡借貸信息中介服務機構資質、《出借咨詢及管理服務協議》等核心證據的真實性、資金存管與擔保事實認定的完整性,以及利息計算與費用承擔的正確性等方面,向湖北省某中級法院提出再審申請。

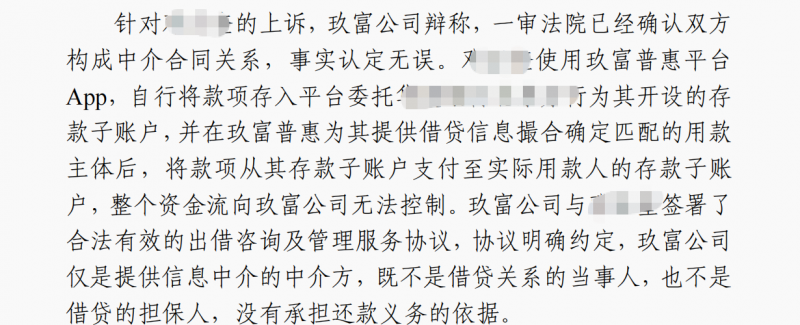

玖富普惠公司針對出借人的再審申請也提交了反駁意見。玖富普惠表示,平臺展示的“還款保障措施”系由第三方機構提供,并非其自身提供的擔保,該模式符合監管對信息中介的定位。申請人所提交的證據不足以證明公司作出了擔保承諾,雙方系中介合同關系,而非借款或擔保關系,玖富沒有承擔還款義務的依據。因此,一審法院適用擔保相關法律規定判決公司承擔責任,屬于事實認定與法律適用錯誤,請求駁回申請人的再審申請。

最終湖北省中院裁定結果為:駁回申請人的訴訟請求

經過案件審查,湖北省中院認為本案爭議的焦點是:1、玖富公司與鄧某之間屬于居間服務合同關系還是民間借貸關系;2.玖富公司是否應對鄧某承擔還款責任。

出借人和玖富普惠公司之間不存在民間借貸關系

湖北省中院經審查認為,本案的焦點是雙方當事人之間屬于居間服務合同關系還是民間借貸關系。依據查明的事實:出借人與玖富普惠簽訂《出借咨詢及管理服務協議》,再將出借資金按照合同約定支付到個人存管賬戶內。出借人作為主動注冊操作的當事人,應當對上述材料內容明確知曉并認可法律后果。協議明確約定玖富公司僅為網絡借貸信息中介方,并非借款人或保證人,在案證據不能證明雙方存在民間借貸合意。故一審認定雙方成立中介合同關系正確;鄧某關于出借資金未進入銀行存管賬戶的主張,與玖富公司提供的資金流向證據不符,缺乏事實依據,不予采信。

玖富公司沒有擔保責任,不用對出借人承擔還款責任

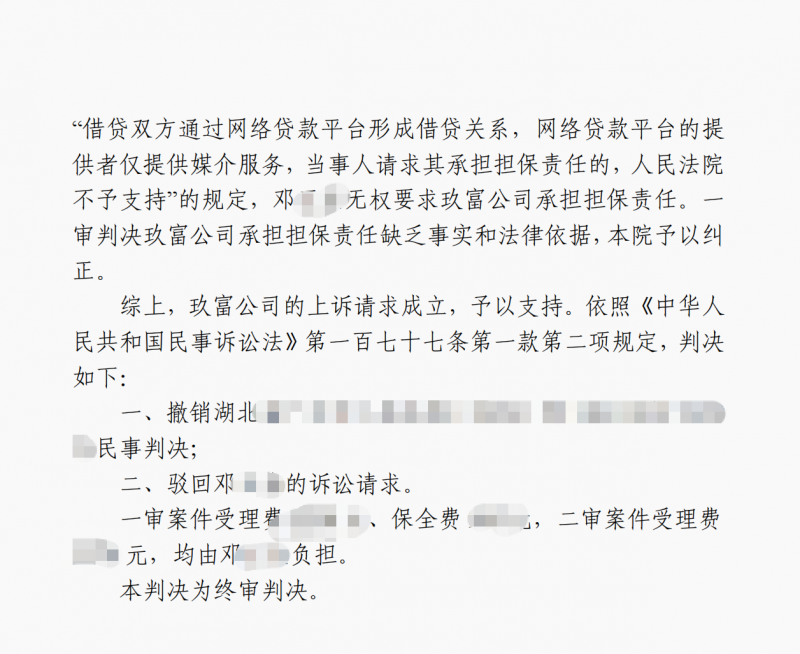

經過審理,湖北省中院認為現有證據表明案涉借款合同中的還款保障措施均明確指向由第三方保險公司或擔保公司提供,玖富公司僅作為信息中介與相關方合作引入此類服務,其與出借人簽訂的協議亦明確排除自身提供擔保的承諾;依據《最高人民法院關于審理民間借貸案件適用法律若干問題的規定》第二十二條第一款,網絡貸款平臺僅提供媒介服務時,出借人請求其承擔擔保責任于法無據,故一審判決認定玖富公司承擔擔保責任錯誤,應予糾正。最終湖北省中院裁定,玖富公司與鄧某之間屬于居間服務合同關系關系,且不承擔擔保責任,駁回鄧某的訴訟請求。

自P2P網貸清退以來,已有不少此類案件發生。對于一些仍在等待清退回款的出借人來說,看到湖北中院的裁定可能確實有些失望。但值得注意的是,裁定書中明確了平臺推薦的實際借款人才是與出借人建立借貸關系的另一方。平臺雖然清退停止運營了,但債權不會憑空消失,出借人拿起法律的武器,向實際借款人發起催收和訴訟才是唯一的回款途徑。出借人可以呼吁法院如玖富普惠屬地或自己所在地法院,申請仲裁批量執行,才能真正高效解決回款問題。

投資家網(m.hbzbj.cn)是國內領先的資本與產業創新綜合服務平臺。為活躍于中國市場的VC/PE、上市公司、創業企業、地方政府等提供專業的第三方信息服務,包括行業媒體、智庫服務、會議服務及生態服務。長按右側二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

投資家網(http://m.hbzbj.cn/)隸屬于北京微金科技有限公司,是國內知名的資本與產業創新綜合服務平臺。平臺聚集數百萬優秀創業者、資深PE/VC、投資銀行家、上市公司及實業高管、專家學者等,致力于構建起資本、產業與政府之間的橋梁與生態服務體系。

郵箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright ? 投資家網 | 京ICP備16014291號-1 | 京公安備11010502031933號網站地圖![]()

微博

微信公眾平臺